「そろそろ子どもが欲しいなぁ~。」と思っても貯金が無い場合は中々踏み切れませんよね。私も結婚当初は全然貯金が無いし子供はまだまだ先だなぁと思ってました。

でも、息子を出産してから感じたのは、想像していたほど出産・育児にお金はかからないということ。こんなことなら、もっと早くに子供を授かればよかった…と思っています。

過去の私と同じように、出産や育児にお金がかかりそうだと心配している方も多いと思います。そこで、この記事では…

- 貯金すべき目安の金額

- 理想の貯金額

- 産後の生活費と育児費

についてご紹介していきます。「妊娠・出産の費用や産後の育児費用について知りたい!」という方にはご参考になると思います。是非ご覧ください♪

スポンサーリンク

目次

出産までに貯金すべき目安の額

出産までに最低限、用意しておくべき目安の金額は約30~50万円です。

この金額は、出産育児一時金や健診の補助費を差し引いた自己負担額。項目は…

- 妊婦健診費

- マタニティ&ベビー用品費

- 分娩入院費

それぞれの総額や自己負担額を表にまとめました。

| 総額 | 支給 | 自己負担額 | |

|---|---|---|---|

| 妊婦健診費 | ~15万円 | 10万円 (妊婦健診の補助券) |

5万円 |

| マタニティ&ベビー用品費 | – | – | 10~30万円 |

| 分娩入院費 | ~52万円 | 42万円 (出産育児一時金) |

10万円 |

それでは、詳しく内訳を見ていきましょう!

妊婦健診費

妊婦健診は出産までに14回ほどあり、総額で7~15万円です。ただし、自治体から妊婦健診の補助券(10万円前後)をもらえるので、実際の自己負担額は5万円前後になります。

⇒妊婦健診の費用はいくら?相場から私の場合まで!

マタニティ&ベビー用品費

マタニティ用品とベビー用品にかかる総額は10~30万円と、かなり個人差があります。

マタニティ用品は妊娠前に着ていたワンピースを着回したり下着やボトムなどの必要なものだけ購入すればお金はかかりません。また、ベビー用品は…

- お下がり

- リサイクル

- レンタル

- オークション

などを上手に利用すれば、無駄な出費を抑えることができますよ^^

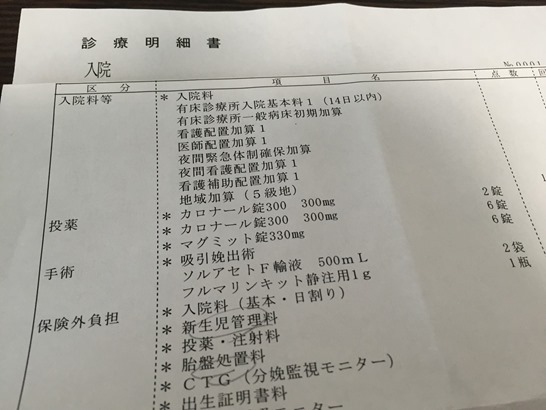

分娩入院費

全国平均は49万円ですが、加入している健康保険から“出産育児一時金”が支払われるので、自己負担額は10万円前後になります。

⇒出産の費用っていくらかかるの?平均から私の場合まで!

出産のために貯めておきたい金額は30~50万円とご紹介しましたが、更に貯金できれば安心です。“理想の貯金額” について見ていきましょう♪

理想の貯金額

失業や入院した場合に備えて、1年分の生活費も貯めておけば安心です。生活費が毎月20万円かかっているとすれば…

最低限の貯金30~50万円と合わせると、270万~290万円になります。つまり、出産までに約300万円貯められれば安心ですよ^^ もちろん、ご家庭によって月々にかかる生活費には違いがありますので、ご自身の家計を振り返ってみてくださいね。

ただし、産後は今までと違って赤ちゃんにもお金がかかります。赤ちゃんを育てるのに必要な金額をご紹介していきますね♪

子育て費用

幼稚園や保育園に通うまでは、あまりお金がかかりません。主に必要なのはミルクとオムツ代です。

- オムツ2パック/月=4千円

- ミルク(約800g)4缶/月=7千円~1万円

ただし、上記のミルク代は完ミ育児をした場合なので、完母育児や混合育児の場合はもっと安くすみますよ^^

ベビー服やオモチャなどを購入しても、毎月の子育て費用は3万円あれば十分足りるかと思います。

⇒赤ちゃんにかかる費用(1ヶ月)は?ビックリするほどかからない!

夫婦の生活費

赤ちゃんの子育て費用以外に夫婦の生活費がかかりますが、一般的には産前よりも数万円ほど下がる家庭が多いようです。我が家でも夫婦二人にかかる生活費が2~3万円ほど下がりました^^理由は産後の旅行・外食・娯楽費が減ったためです。

産後に育児費用が2~3万円増えたとしても、生活費が減るために全体の収支は変わらないかもしれません。

ここまでは “最低限の貯金額” と “理想の貯金額” についてご紹介しました。ただ、あなたの目指すライフスタイルによっては、この貯金額だけでは足りない場合も…(^^; 次の章で詳しく見ていきましょう♪

スポンサーリンク

もっと貯金しておいた方がいい場合

もしも…

- 車やマイホームが欲しい

- 二人目の子供が欲しい

- 子供を私立の学校に行かせたい

- 専業主婦になりたい

と思っている場合は、貯金があればあるだけ安心です。

というのも、ずっと共働きで頑張ろうと思っていても、産後に体調が回復しなかったり保育園に預けられないなど想定外の事態が起こる可能性もあるからです(^^;

子供を持つ前に、ご夫婦で一度じっくりと理想のライフスタイルについて話し合ってみてくださいね。

ちなみに、わたしのオススメは、ココナラ ![]() でライフプランニング表(500円~1,000円)を作ってもらうことです。

でライフプランニング表(500円~1,000円)を作ってもらうことです。

ココナラ ![]() は、「知識・スキル・経験」を気軽に売り買いできるオンラインマーケットのこと。

は、「知識・スキル・経験」を気軽に売り買いできるオンラインマーケットのこと。

ライフプランニング表って自分でも作れるけれど、すごく手間がかかるし、「なんか抜けてそうだな~」と不安になるんですよね…。

それに、プロのファイナンシャルプランナーさんに作ってもらう場合は、普通2万くらいかかるし、数回面談をする必要があるんです。2万円は気軽に出せる金額じゃないわ~。

必要なお金をザックリと知りたい場合は、ココナラ ![]() でライフプランニング表を作ってもらってください♪

でライフプランニング表を作ってもらってください♪

「子供は何人ほしい?」

「マイホームは?」

「貯金はどれくらい必要?」

などがクリアになりますよ~。

☆保険の見直しも含めて相談する場合

保険の見直しも含めて相談するなら、保険ゲートがオススメです。

保険ゲートに提携しているFP(ファイナンシャルプランナー)は、特定の保健会社に所属していません。

そのため、色んな保険の中からその人それぞれにあった保険を紹介してくれますよ。

保険以外にも…

- 現在の年収に見合った生活費

- 子供2人を育てるのに必要な生活費

などを詳しく教えてくれます。

固定費の削減で節約

節約というと、ついつい食費や娯楽費を削りがち…。

もちろん、それも大切ですが、あまりにも切り詰めると毎日にハリが無くなって「何のために生きてるんだろう」と思ってしまいます。(←わたしの場合)

わたしのオススメは、ずばり固定費を減らす事!

特に、

- 車を手放す

- 格安携帯に乗り換え

この2つはかなり効果があります。

わがやの場合、この二つで約50万/月も節約することができました。

車の場合、お住まいの地域によっては手放すことが難しいですよね。でも、携帯は、大手と格安で使い心地に差は無いですし、全く不便ではないですよ。

もともと、夫婦でauを愛用していましたが、その時は毎月15,000円くらいかかっていました。

それが、現在では三分の一以下の、5,000円/月程度になっています。

楽天モバイル ![]() なら、月額料金が安くなるだけでなく、利用額に応じて楽天スーパーポイントも貯まるのでかなりお得♪

なら、月額料金が安くなるだけでなく、利用額に応じて楽天スーパーポイントも貯まるのでかなりお得♪

大手三社の携帯を使っているかたは、楽天モバイル ![]() に乗り換えてみてくださいね~。

に乗り換えてみてくださいね~。

収入を増やす

収入を増やす方法で一番いいのは、今の会社で産休育休をもらうこと。

例えば、

- 毎月の額面の給与:20万円

- 子供が1歳半で職場復帰

といった条件の場合、

- 出産手当金:約40万

- 育児休業給付金:約180万

合計220万円も支給されるんです!

※お住まいの地域によって金額は前後します

2年8ヶ月で220万円なので、月々に割ると約7万円。

このお金があるか無いかで、家計のゆとりが変わりますよね~。使わずに全部貯金することもできます。

ただ、お勤めの会社によっては、産休育休をとった前例が無かったり、ママが働きにくい場合もあります。

そんな場合は、思い切って転職するのもオススメです。

転職してすぐに妊娠するのは周りの印象が良くないですが、最低でも1年くらいしっかり働いて同僚に信頼してもらえれば、産休育休をとることも可能です。

最近では、派遣や契約社員でも産休育休が取り易くなっているので、正社員だけにこだわらずに探してみて下さいね。わたしのママ友は派遣社員でしたが、産休育休をとっていましたよ。

では次に、出産後に産前を振り返って私が実感した事をご紹介しますね。

お金が心配で赤ちゃんを授かることに不安を感じている場合は、ご参考にして頂けるかと思います。

産後に私が感じる事

職場で半人前だし貯金もしたいという理由で、私は結婚して2年は子供が欲しいと思いませんでした。

仕事にもある程度満足して貯金も十分できたと思えたのは30才になってからで、それから「子供が欲しい!」と思うようになったんです。

31才で息子を出産してから感じるのは「20代で産んだら良かったかも…。」ということ。

なんと言っても育児は体力勝負ですから(^^;

ただ、20代で産んでいたら「もっと好きな事をしてから産めば良かった。」なんて言ってると思うんですけどね。(←おいおい…)

また、貯金のために節約節約と頑張ったけど「もっと好きな事にお金を使えば良かったかもなぁ。」とも思っています(^^; 子供を産んでしまうと自由になる時間もお金も激減してしまったので…。

矛盾するようですが…

- 子供を産むまでが一番の貯め時

- 夫婦二人の時は外食や旅行を楽しめる時期

- 赤ちゃんは望んでからすぐ授かるとは限らない

この3つは、産後しみじみと感じたことです。

節約ばかりで貯金にはげむのも楽しくないし、かと言って外食や旅行をしすぎてもお金が貯まりません。赤ちゃんができるまでは貯金と娯楽に使うお金のバランスをとるのが大切ですね。

アドバイス

もし「貯金が少なくて不安…。」という場合。

20代前半なら、数年間は貯金に集中することをオススメします。

共働きで妻の収入を全額貯金すれば一気に貯める事ができますよ。我が家は結婚後の2年間は共働きで頑張り、私のお給料は全額貯金していました。

20代後半~30代なら、すぐに赤ちゃんができるとは限らないので、赤ちゃんを待ちつつ共働きで貯金をすると安心です。

では最後に、この記事の内容をまとめますね。

まとめ

- 目安の貯金額:30~50万円

- 理想の貯金額:1年間の生活費+30~50万円

- 産後の育児費用は0才の場合2~3万円

- 産後の夫婦の生活費は産前に比べて2~3万円下がることが多い

出産までに30~50万円あれば大丈夫と聞いてご安心いただけたでしょうか?

私も最初はもっとかかると思っていたのでビックリでした!妊婦健診の補助券や出産育児一時金でカバーできるので、自己負担額はずいぶん少ないですよね^^

ただし!

これはあくまでも “最低限”の貯金額です(^^; できれば、これに1年間の生活費をプラスできれば安心ですよ!

私の場合は仕事を頑張ったり趣味を楽しんでいるうちに、あっという間に20代後半になりました。

そして「そろそろ子どもの事を考えなきゃな~。」と思いつつ「まだまだ仕事も忙しいし貯金もしたい!」と後回しにしてたんです。

今から考えれば、仕事も貯金もキリが無いんですよね~(^^; 「もっともっと…。」と思っているうちにあっという間に数年が過ぎてしまいます。

本当に子供を授かりたい場合は、ある程度貯金ができたら区切りをつけてみてくださいね。